Latest Updates

Chinese Translations

Educational Hub

CLAMM 系列 7: CLAMM LP的收入 vs. 期权金收入

在上一篇文章中,我们比较了CLAMM tick 的无偿损失,并将其与行权价格等于 tick 的期权卖家的回报图进行了比较 - 结果发现它们是完全相同的。

当两种产品有相同的回报时,我们会认为双方赚取的费用也应该是相同的(或者至少非常接近)。

在这篇文章中,我们将对费用进行比较,会发现 CLAMM LPs 并未获得与其承担的风险相当的回报。

我们离 Dopex v2 越来越近了。

期权金

当用户卖期权时,他们会因为承担风险而获得期权金。期权金与该期权到期时处于价内 (in-the-money) 的可能性相关,此时期权卖家需要支付买家结算款项(对于看涨期权来说,结算价格高于行权价格;对于看跌期权来说,结算价格低于行权价格)。

期权金是使用 Black-Scholes 模型定价的,该模型使用了许多输入因素,例如现货价格和行权价格之间的价差、波动率以及到期时间。

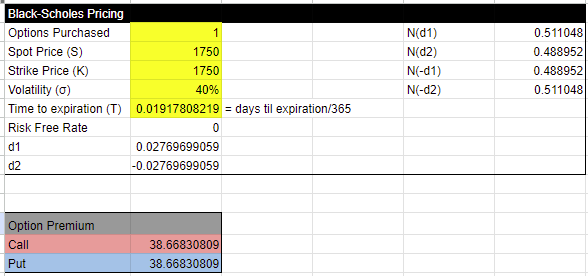

举例来看,一个用户出售 1 份行权价为 $1,750 的 ATM(行权价格等于标的资产当前价格)的$ETH 看涨期权,到期时间为 1 周,$ETH 的波动率为40%:

这位用户将因为承担波动性风险而获得 38 美元的期权金。

CLAMM LP 在 Tick 的费用收入

CLAMM LPs 的费用收入取决于他们在池子里的流动性份额、交易量和交易费。对于主要的池子,比如ETH/USDC,交易费通常为交易量的 0.05%,但最低可以为 0.01%。

计算交易量和池子份额可能会比较困难。为了简单起见,我们将只看ETH/USDC池中每当现货价格通过一个 tick 时的收费,假设交易费率是0.05%。

我们看到,每次价格经过 $1,750,LP 会赚取 $0.88 的交易费。

这意味着,同样的条件下期权卖家的收入是 CLAMM LP 的 43*

这可不太好

CLAMM LP 在价格区间的费用收入

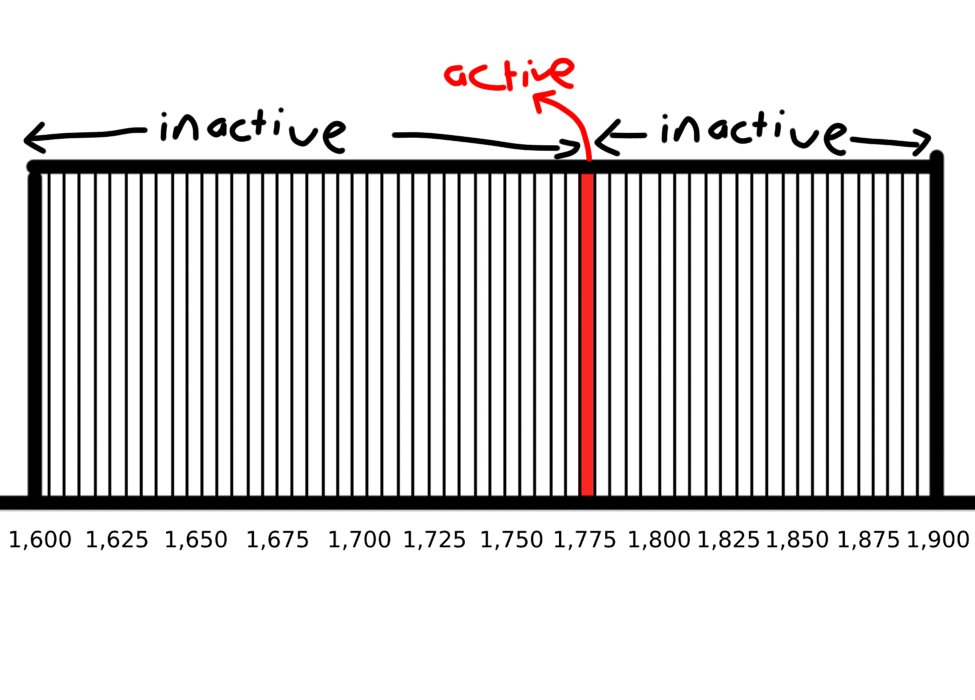

还有一件事需要指出的是,在任何时间点只能有一个 tick 是活跃的 - 即当前现货价格所在的 tick。

那么,如果CLAMM LP不是单一的tick,而是一个价格区间呢?

如图示,他们仍然只能赚取单个活跃的 tick 的交易费,这意味着所有其他的流动性都是闲置的。即使价格进入下一个 tick,当前的活跃 tick 也会变成闲置的!

结束语

这节课介绍了CLAMM和期权的基础知识。

本课的要点有:

- CLAMM LPs 在 tick 的收入要远低于相同条件下的期权卖家

- 在 CLAMM LPs 的价格区间内,总会有闲置的流动性——当价格跨入下一个 tick 时,当前的 tick 会变得无效。

兄弟姐妹们,时间终于到了。

下一堂课我们将深入探讨Dopex v2的工作原理,探讨它是如何提高你的CLAMM头寸的资金效率的。

下次再见亲爱的朋友。

亲切的问候,

CEO

关于Dopex

Dopex是一种去中心化期权协议, 主要专注于取得流动性的最大化, 期权卖方损失的最小化, 期权买方收益的最大化, 并以被动方式完成所有这一切程序。

Dopex采用期权池的模式, 让每个人都能以被动方式取得收益。确保所有执行价和到期时公平和优化的期权价格, 同时为期权卖方和买方提供价值。这一切都源自于我们创新, 最先进的期权定价模型, 始终能复制“波动率微笑”。

📱联系我们

关注我们的官方社交媒体账户,并访问我们的网站,以了解所有关于Dopex的最新信息。

🚨重要提示

请注意甄别冒充Dopex的虚假Telegram群组、Discord服务器以及Twitter账户。